Индустриальный рубеж

31 мая 2021

Сектор профессиональной индустриальной недвижимости отразил удар коронакризиса. Будущее отрасли зависит от того, насколько успешно площадки используют эффекты пандемии.

Аналитический центр «Эксперт» завершил очередную волну исследования привлекательности индустриальных площадок и особых экономических зон России по итогам 2020 года. Составляя рейтинг, мы стремились оценить уровень привлекательности и дружелюбности относительно больших индустриальных площадок и тем самым дать определенной группе инвесторов первоначальный ориентир для выбора места размещения производства. К пятому исследованию мы подошли с решением изменить методику.

Зональная растасовка

Во-первых, мы попробовали уйти от расчета общего балла оценки привлекательности индустриальной площадки. Мы посчитали, что сводный показатель недостаточно информативен для принятия менеджментом управленческих решений по развитию площадки, да к тому же некорректно сравнивать разноплановые инфраструктурные территории с различными исходными условиями. Вместо этого мы начали оценивать привлекательность площадок для потенциального инвестора на основе самостоятельных рейтинговых категорий: уровень клиентоориентированности менеджмента площадки и степень ее инвестиционного потенциала.

Уровень клиентоориентированности показывает, насколько гибкую политику взаимодействия с клиентами проводит управляющая компания (УК) и готова ли она обеспечивать резидентов необходимыми услугами для эффективного функционирования компаний на территории парка или зоны. К этой же категории мы отнесли деятельность УК в области информационного сопровождения действующих и потенциальных резидентов, а также медиапродвижение площадки в СМИ. Расчет индекса включал в себя три субиндекса: менеджмент и услуги, работа с резидентами и стоимость ресурсов.

Инвестиционный потенциал площадки показывает расположение территории ее базирования относительно основных транспортных коридоров, насыщение факторами, позволяющими организовать производство, а также доступность для резидентов потребительских рынков. Кроме того, учитывается масштаб развития региона расположения парка или зоны. Этот показатель статичен, и для его кардинального изменения должна проводиться комплексная региональная социально-экономическая политика. Улучшить этот параметр можно через реализацию инвестиционных проектов по развитию территории парков — например, начать строительство собственных погрузочно-разгрузочных узлов; активную позицию с целью расширения возможностей для получения различных льгот для резидентов могут занять и управляющие компании. Расчет этого индекса также включал в себя три субиндекса: местоположение, показатели региона локации, налоговые и таможенные льготы. Резиденты ОЭЗ получают льготы автоматически, а для создания преференций инвесторам в индустриальных парках требуется формирование регионального законодательства.

По результатам анализа сравнительной оценки клиентоориентированности и инвестиционного потенциала каждой индустриальной площадке присваивается рейтинговая категория. Мы обозначили три уровня клиентоориентированности менеджмента: «базовый», «расширенные возможности» и «высокий». Установлены также три уровня инвестиционного потенциала: «средний», «высокий», «максимальный». Границы между этими оценками были определены на основе кластерного анализа полученных расчетных индексов.

Подобный подход в разграничении «гибких» (сервисы, услуги, управление) и «жестких» (уровень развития и инфраструктурная обеспеченность территории базирования, законодательные нормы) условий функционирования площадок не нов и достаточно распространен в международной практике. В частности, он применяется Всемирным банком, международными консалтинговыми компаниями и зарубежными научными группами при анализе эффективности специальных экономических зон. Этот подход, на наш взгляд, более корректен, поскольку позволяет выделять категории, на которые менеджмент площадки может реально повлиять, улучшая условия для резидентов, и те параметры, на которые возможно повлиять только в тесном партнерстве с региональными властями.

Второй методической новацией исследования стало зонирование индустриальных площадок и их распределение в общем рейтинге по группам территорий с наиболее близкими условиями и возможностями для резидентов. С этой целью были выделены пять поясов:

— первый пояс: парки/зоны, расположенные в радиусе до 120 км от Москвы и Санкт-Петербурга как наиболее ресурсоемкие территории, открывающие доступ к дополнительным административным и управленческим возможностям для УК и резидентов, а также к крупнейшим потребительским рынкам;

— второй пояс: площадки, расположенные в радиусе до 120 км от центров экономического роста, обозначенных в Стратегии пространственного развития РФ до 2025 года; это прежде всего города-миллионники и несколько крупных региональных административных центров, а также площадки, попадающие в зону 250 км от двух столичных городов;

— третий пояс: площадки, базирующиеся в радиусе до 250 км от выделенных региональных экономических центров;

— четвертый пояс: площадки, попадающие в зону потребительских и производственных рынков — до 500 км от Москвы, Санкт-Петербурга и экономических центров;

— пятый пояс: все остальные площадки, не попавшие в обозначенные выше пояса, включая удаленные территории Дальнего Востока и Калининградскую область.

Если площадка попадала сразу в несколько поясов, отдавалось предпочтение высшему из них по уровню.

Такое распределение индустриальных территорий вместо ранее формируемых классов позволяет сопоставлять уровень развития парков/зон с «себе подобными» с точки зрения начальных условий и нивелировать влияние экономики региона на место площадки в общем рейтинге.

Третий тип изменений в методике нашего исследования заключается в актуализации перечня исходных показателей, по которым проводились расчеты субиндексов рейтинга. Например, был расширен спектр услуг и сервисов, которые могут предоставляться на территории индустриальных зон — в частности, добавлены ИТ-услуги и цифровые сервисы, услуги по подбору персонала, юридическому сопровождению резидентов, сертификации, предоставлению конгрессно-выставочной инфраструктуры и др. Отдельно учитывались сервисы по предоставлению технических возможностей для научно-исследовательской и технологической деятельности. Был расширен спектр показателей для оценки уровня развития региона базирования индустриальной площадки, учтены инвестиционный риск и потенциал, обеспеченность трудовыми ресурсами в зоне маятниковой миграции площадки. При оценке работы с резидентами мы постарались учесть современные тенденции развития удаленных сервисов, в анализ были включены такие критерии, как наличие личного кабинета, продвижение возможностей «одного окна» для взаимодействия с другими структурами. Всего в зону рассмотрения были включены 21 услуга (вместо шести в прошлых рейтингах) и десять показателей вместо семи для анализа присутствия индустриальной площадки в интернет-пространстве (сайт, портал, страница на других информационных ресурсах). Отдельное внимание мы уделили информационной политике продвижения ИП и ОЭЗ в СМИ, анализируя количество упоминаний площадок за последние 12 месяцев.

Таким образом, при актуализации нашего подхода к исследованию привлекательности индустриальных площадок мы постарались учесть современные тенденции развития инфраструктуры и потребностей потенциального инвестора, а также взглянуть на эти территории со стороны, как они представляют себя в открытом информационном пространстве.

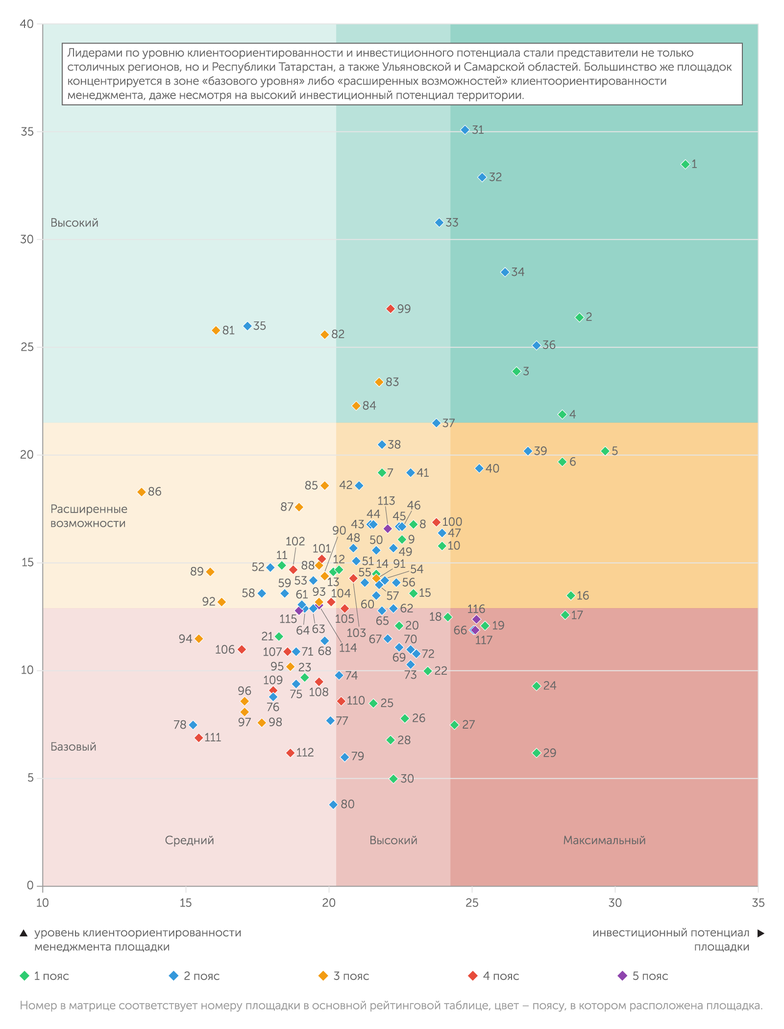

Матрица рейтинговых оценок индустриальных площадок по уровню клиентоориентированности и инвестиционного потенциала

Источник: АЦ "Эксперт"

Источник: АЦ "Эксперт"

Состав высшей лиги

Условием попадания в зону нашего внимания и, соответственно, рейтинг привлекательности индустриальных парков и особых экономических зон, как и в прошлом году, было, во-первых, соответствие размера площадки минимальным требованиям для greenfield-проектов — 40 га, для brownfield-проектов — 50 тыс. кв. м; во-вторых, наличие открытой информации о площадке, прежде всего в ГИСП Минпромторга РФ (позиционируется как официальный источник информации о промышленной инфраструктуре РФ).

В рейтинг по итогам 2020 года вошло 117 площадок, из них 20 особых экономических зон и 97 индустриальных парков. В прошлом году участниками нашего рейтинга были 120 площадок (18 ОЭЗ и 102 ИП). Причины сокращения не связаны с показателями деятельности парков и носят, скорее, технический характер. На территории ИП «Зеленая роща» была построена ОЭЗ ППТ «Орел», таким образом произошло объединение двух площадок; индустриальный парк «Кангалассы» получил статус территории опережающего развития; «И-парк» из Калужской области, «Дега Кластер Ногинск» из Московской области и «Агидель» из Башкирии не вошли в выборку из-за отсутствия в этом году информации о них в ГИСП. При этом появились три новых участника — универсальный индустриальный парк «М-8 “Инновации”» и ОЭЗ ТВТ «Исток» из Московской области, ИП «Кубань» из Краснодарского края.

Распределение по типам площадок в целом не поменялось: 73 greenfield-проекта, 32 brownfield-проекта и 12 комплексных площадок, включающих в себя и greenfield-территорию, и brownfield-объекты.

По формам собственности в рейтинге преобладают частные проекты. В исследование вошли 44 государственные площадки, 69 частных, четыре созданы на основе частно-государственного партнерства.

В этом году региональное представительство участников рейтинга сократилось на один субъект РФ: выбыла Республика Саха (Якутия) в связи с исключением из базы исследования ИП «Кангалассы»; таким образом, в рейтинге представлены площадки 43 регионов.

В зону влияния столичных Москвы и Санкт-Петербурга попали 30 индустриальных площадок, география которых охватывает шесть регионов, включая Московскую, Ленинградскую, Калужскую и Владимирскую области. В этой группе высшие рейтинговые оценки «высокий уровень клиентоориентированности» и «максимальный инвестиционный потенциал» получили четыре индустриальных площадки, из которых три — ОЭЗ (Технополис «Москва», «Санкт-Петербург» и «Ступино Квадрат») и один — индустриальный парк (ИП «Богородский»). Технополис «Москва» получил наивысшие оценки по уровню клиентоориентированности за счет широкого спектра сервисов: площадка анонсирует предоставление 19 из 21 анализируемого нами типа услуг, а основные позиции в расчете индекса инвестиционной привлекательности ей обеспечивает московская локация.

Три площадки из четверки лидеров — это зрелые индустриальные площадки, работающие более 15 лет и имеющие статус и опыт профессионального управления производственно-технологической инфраструктурой. В этот ряд влилась первая в России частная ОЭЗ ППТ «Ступино Квадрат», функционирующая в этом статусе около шести лет.

Во второй пояс вошли 50 участников рейтинга, из которых 44 — это площадки ближней зоны влияния крупных региональных центров экономического роста, остальные шесть относятся к отдаленной территории влияния Москвы (до 250 км). В эту группу вошли сильные региональные инвестиционные площадки, формирующие каркас профессиональной индустриальной инфраструктуры России. В основном это производственные территории, имеющие потенциал роста за счет новых резидентов (средний уровень заполняемости — около 62%) и их обеспечения современной инфраструктурой. Средний возраст таких площадок — восемь лет. Высшие оценки по клиентоориентированности менеджмента УК и инвестиционному потенциалу получили четыре площадки: одна из Ульяновской области — ПОЭЗ «Ульяновск», две из Татарстана — Технополис «Химград» и «КИП Мастер» и одна из Самарской области — ОЭЗ «Тольятти». Ключевой вклад в хороший результат внесла оценка перечня услуг. По этому же показателю прошлогодний лидер ОЭЗ «Алабуга» уступила остальным индустриальным площадкам: на ее территории информация предоставлена только по шести сервисам из 21, которые принимались в расчет согласно нашей методике. Лидирующие площадки второй зоны также относятся к категории зрелых, они действуют более десяти лет. В лидеры по клиентоориентированности в этой группе парков попали еще два индустриальных парка из Ульяновской области — ИП «Заволжье» и ДААЗ. В целом в данной группе большинство парков и ОЭЗ ориентированы на расширение спектра предоставляемых услуг, около половины площадок движутся в этом направлении и были оценены нами по уровню клиентоориентированности как «расширенные возможности».

В третий пояс вошли 17 индустриальных парков и одна ОЭЗ технико-внедренческого типа «Томск». Как правило, это площадки, расположенные в зоне сильных вторых городов либо крупных административных центров среднего уровня социально-экономического развития. Оценку «высокий уровень клиентоориентированности» в этой подгруппе получили четыре индустриальных парка: химпарк «Тагил» (Свердловская область), «ММК — Индустриальный парк» (Челябинская область) и две площадки из Ставропольского края «СКИП Мастер» и «Невинномысск». В среднем площадки, отнесенные к третьему поясу, по инвестиционному потенциалу оцениваются как «средний уровень», за исключением ОЭЗ ТВТ «Томск», ИП «Невинномысск» и «ММК — Индустриальный парк».

Четвертый пояс — это достаточно удаленные от экономически развитых центров площадки. Лидером в этой группе является ОЭЗ ППТ «Моглино» из Псковской области, получившая оценку «высокий уровень» как по клиентоориентированности, так и по инвестиционному потенциалу. Все площадки, вошедшие в данную группу, относительно новые (функционируют менее десяти лет) и относительно свободные (средний уровень их заполняемости — около 43%).

Из 14 участников этой группы четыре имеют статус ОЭЗ и, соответственно, возможность автоматически предоставлять налоговые и таможенные преференции. Это создает дополнительные стимулы для привлечения инвесторов и повышения привлекательности территорий в целом.

В пятом поясе оказалось всего пять парков, расположенных на наиболее удаленных территориях России, — в Калининградской области (два парка), Хабаровском крае и Дагестане. Несмотря на максимальный инвестиционный потенциал парков, расположенных в Калининградской области, уровень их клиентоориентированности оценивается как «базовый», что может свидетельствовать о недоиспользованности потенциала территории базирования либо недостаточной информационной работе УК.

Схема

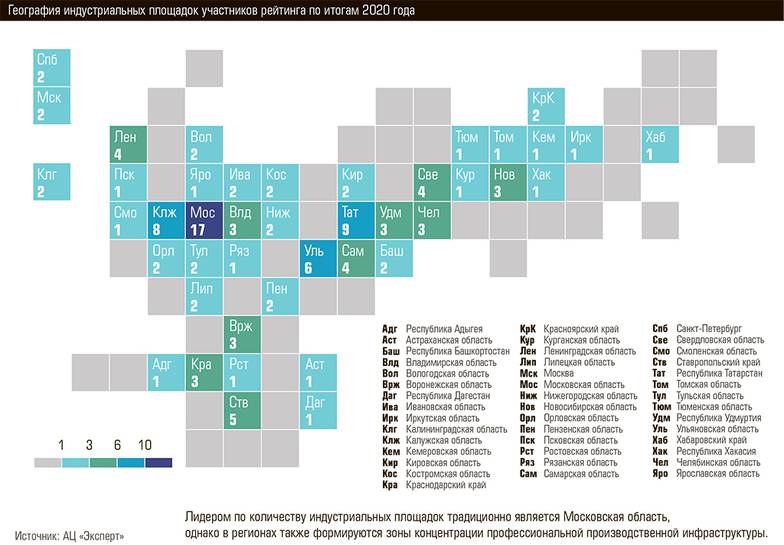

География индустриальных площадок участников рейтинга по итогам 2020 года

Источник: АЦ "Эксперт"

Источник: АЦ "Эксперт"

Работа на результат

Дополнительным блоком нашего исследования привлекательности индустриальных парков и особых экономических зон уже третий год является оценка их результативности на основе анкетных данных. При расчете оценки результативности учитываются две составляющие: вклад деятельности индустриальной площадки в экономику региона базирования и экономическая эффективность. В этом году мы анализировали деятельность ИП и ОЭЗ по данным 37 анкет площадок из 20 регионов.

Интерпретируя результаты расчетов, важно сделать несколько оговорок. Во-первых, на итоговую результативность индустриальных площадок большое влияние оказывает регион их базирования — например, у московских парков/зон будут заведомо более низкие показатели по вкладу в региональную экономику, поскольку на фоне масштабов московского бизнеса любые результаты отдельных субъектов экономической деятельности окажутся незначительными. Такая же закономерность работает и в отношении других регионов с высоким уровнем экономического и промышленного развития. Во-вторых, результативность во многом зависит от этапа жизненного цикла индустриальной площадки. Для анализа в этом году мы выделили три стадии. Первая соответствует инвестиционной стадии проекта (до четырех лет), когда строится основная инфраструктура парка. В этот период едва ли можно ожидать как ощутимого вклада в региональную экономику, так и высоких показателей деятельности площадки. Вторая стадия — пять–десять лет: в этот период предполагается строительство и запуск производственной инфраструктуры резидентов. Третья стадия (более десяти лет) жизненного цикла индустриальной площадки говорит о ее зрелости: основная доля резидентов активно функционирует, и площадки начинают приносить дивиденды.

Этот срез анализа привел нас к следующим выводам. Наиболее результативными стали парки Калужской («Ворсино» и «Грабцево») и Ульяновской областей (ПЗ «Заволжье»). Наибольшее количество парков с высокими значениями результативности находятся на третьей стадии жизненного цикла, что подтверждает наше предположение, что именно на этой стадии парки и зоны начинают давать эффект, которого от них ждут власти и инвесторы. В пользу этой гипотезы говорит и лидерство зрелых площадок в нашем основном рейтинге.

В целом вклад индустриальных парков и особых экономических зон в экономическое развитие территорий невысок. По созданию рабочих мест выделяется Калужская область, в которой доля занятости в производствах индустриальных парков составила по итогам 2020 года около 0,7%, и это самый высокий результат. Отчасти это объясняется тем, что в нашем опросе приняли участие пять индустриальных парков от этого региона. В среднем эта доля варьируется на уровне 0,17% (расчеты проводились только на основании присланных данных от 37 парков). По доле выручки резидентов ИП и ОЭЗ в региональной промышленной отгрузке выделяется Ульяновская область с результатом 16%. Основной вклад внесла промышленная зона «Заволжье», которая тоже стала одним из лидеров этого исследования по результативности. По соотношению инвестиций резидентов к объему региональных вложений в основной капитал по итогам 2020 года выделяется Псковская область (этот показатель у созданной на ее территории ОЭЗ ППТ «Моглино» составляет 11%) и Ивановская область (у ИП «Родники» соотношение составляет более 3%). Такой результат объясняется низким уровнем развития территории базирования площадки, в этом случае любой крупный проект сразу же дает заметный эффект.

Для регионов главным мотивом вложений в развитие профессиональной индустриальной недвижимости является рост налоговых доходов. По этому критерию пока лучше других выглядят Ульяновская и Калужская области (доля налоговых отчислений резидентов и УК парков и ОЭЗ в общем объеме налоговых поступлений в консолидированный бюджет субъекта федерации составляет 9,5 и 5% соответственно), а также Республика Татарстан (1,2%).

К новым высотам

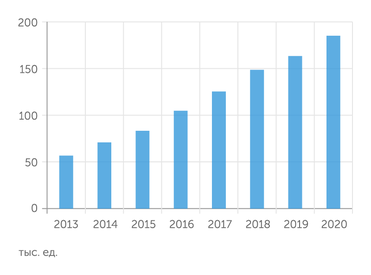

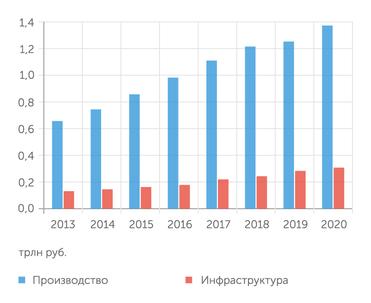

Анализ динамики показателей деятельности индустриальных площадок показывает, что сектор профессиональной индустриальной недвижимости без потерь прошел экономический кризис, вызванный пандемией. Темпы роста выручки резидентов в среднем составили более 1,25 раза, количество резидентов увеличилось в среднем по выборке в 1,22 раза, а по объему инвестиций — в 1,9 раза. Аналогичные выводы получили авторы ежегодного обзора «Индустриальные парки — 2021», подготовленного Ассоциацией индустриальных парков (см. графики).

График 1

Динамика количества рабочих мест в ИП и ОЭЗ, ед.

Источник: Ассоциация индустриальных парков России

Источник: Ассоциация индустриальных парков России

График 2

Динамика инвестиций в ИП и ОЭЗ, млрд руб.

Источник: Ассоциация индустриальных парков России

Источник: Ассоциация индустриальных парков России

Во все прошлые кризисы продажи площадей профессиональной индустриальной недвижимости ощутимо проседали. На этот раз провала не случилось. Директор по инвестициям «ВТБ Девелопмент» (управляет петербургским индустриальным парком «Марьино») Александр Паршуков находит этому следующее объяснение: «Во-первых, далеко не по всем отраслям промышленности ударил кризис, кто-то, наоборот, выиграл. Во-вторых, на фоне непростых отношений с европейскими странами российские промышленники увидели для себя нишу, которую можно занять в случае ухода или сокращения бизнеса международными холдингами. Третьей причиной стала девальвация рубля, которая подталкивает производства в сторону локализации».

«Несмотря на влияние пандемии, ни одно из производств, расположенных на площадке ИП “Экран”, не закрылось», — подтверждает тренд первый заместитель генерального директора ООО “РИД Групп” Егор Казанцев, управляющей компании ИП “Экран”. — Год назад у нас размещалось 209 компаний, сегодня 223, кто-то в силу объективных причин уходит, привлекаем других, то есть происходит обычная ротация. Таким образом, доля вакантных площадей остается прежней, уровень заполняемости промпарка никогда не опускался ниже 90 процентов».

Как показал наш опрос среди участников исследования, введение ограничений в пик распространения коронавируса на текущей деятельности не отразились, но характер запросов со стороны потенциальных резидентов изменился в связи с отраслевыми эффектами. Так, пандемия стала катализатором роста инвестиций в проекты, связанные с производством лекарств, медицинского оборудования, защитных средств. И сектор профессиональной индустриальной недвижимости оказался готов удовлетворить спрос на площади для организации новых производств. К примеру, биотехнологическая компания «Биопалитра» запустила на территории ОЭЗ «Санкт-Петербург» серийное производство тест-системы для ИФА-диагностики четырех заболеваний, а резидент ОЭЗ «Дубна» компания «Вестмедгрупп» приняла решение увеличить объем инвестиций в производство высокотехнологичного медицинского оборудования на 800 млн рублей.

В прошлом году Самарский завод медицинских изделий (СЗМИ) ввел в эксплуатацию завод по производству одноразовых смотровых нитриловых перчаток в особой экономической зоне «Тольятти». «Это первое производство перчаток в России, объем выпуска — 106 миллионов пар в год, но резидент планирует увеличить мощности. Важно, что в этом проекте будет использоваться отечественное сырье», — отмечает генеральный директор ОЭЗ «Тольятти» Сергей Андреев.

Вырос интерес к расширению мощностей и со стороны компаний пищевой промышленности, которые стали явными бенефициарами коронакризиса. Именно в 2020 году ОЭЗ «Ступино Квадрат» и итальянский концерн Barilla договорились о строительстве на площадке первой в Восточной Европе мельницы компании. На днях экспертный совет ОЭЗ «Тольятти» одобрил заявку Тольяттинского комбината пищевых продуктов на размещение производства подсолнечного масла, объем инвестиций в проект составляет более десяти миллиардов рублей.

Финансовый и экономический итоги завершения таких сделок рынок профессиональной индустриальной недвижимости, скорее всего, увидит в статистике 2022–2023 годов. На краткосрочном горизонте управляющие парков уже отразили эффект роста удаленных коммуникаций. Генеральный директор Камского индустриального парка «Мастер» Фарид Закиров заметил спад спроса на аренду производственных, офисных и торговых помещений, но при этом к середине лета прошлого года начало расти количество запросов на складские помещения, что, по его мнению, связано с развитием онлайн-ритейла.

В прошлом году управляющим парками пришлось оперативно реагировать на внешние триггеры и подстраиваться под меняющиеся рыночные условия. Егор Казанцев обратил внимание на снижение потока обращений в первом полугодии прошлого года: «Но в третьем–четвертом кварталах экономическая активность начала восстанавливаться. Большинство инвестпроектов ориентированы на импортозамещение. Кроме того, часть инвесторов стремятся к переносу производств в Россию, чтобы снизить риски от возможных логистических ограничений, связанных с пандемией».

Выбирая площадку, инвесторы прежде всего смотрят на степень ее готовности и наличие инфраструктуры, при этом решающим аргументом часто становятся логистические возможности. Так, новым драйвером интереса к ОЭЗ «Тольятти» стало объявление о начале строительства железнодорожной ветки. «Строительство стартовало в прошлом году, и многие компании, увидев, что ветка будет закончена в 2021-м, поспешили стать нашими резидентами», — говорит Сергей Андреев. В частности, ММК именно по этим соображениям принял решение разместить в ОЭЗ «Тольятти» большой логистический склад.

Генеральный директор индустриального парка «Красный Яр» Александр Сиваев отмечает рост требований со стороны резидентов: «Бизнес стал внимательнее относиться к финансам, компании постоянно корректируют рабочие процессы. Всем необходимы лучшие услуги за меньшую плату».

Для управляющих компаний площадок, находящихся на начальной стадии, ключевым ориентиром является привлечение резидентов, а вот более зрелые игроки вынуждены отвечать уже на другие вызовы, отмечает Егор Казанцев: «Промпарки, имеющие серьезный пул резидентов, стремятся удержать их, для чего повышают качество своей работы и тем самым, с одной стороны, способствуют развитию производств на площадке, с другой — стимулируют спрос на услуги профессиональной управляющей компании, которая удовлетворяет не только текущие, но и будущие потребности заказчиков».

На цифровые рельсы

Пандемия довольно ощутимо начала менять характер этих потребностей, считает Фарид Закиров: «Мы начали уделять больше внимания созданию среды для наших резидентов, организовали новые сервисы с информационной поддержкой на сайте и отдельным каналом коммуникации. С помощью эти каналов мы помогаем резидентам получать государственную поддержку, искать персонал, дополнительные заказы».

Более интенсивное использование цифровых технологий в коммуникациях отразилось и на деятельности самих управляющих компаний, считает генеральный директор Технополиса «Химград» Айрат Гиззатуллин: «Раньше основные продажи были связаны с тесным личным контактом, наши переговоры обязательно сопровождались посещением площадки. Сегодня мы видим, что посещение площадки может быть самым последним шагом, когда резиденты посмотрели видеопрезентацию, помещение в 3D-формате, изучили всю информацию в электронном виде и все просчитали. Вот только после этого они приезжают, чтобы убедиться, что в действительности все выглядит так, как на презентации. Я думаю, что с точки зрения каналов взаимодействия с резидентами цифровизация будет все более значимой».

Традиционно профессиональные площадки создают мощности для строительства производственных объектов и сдачи в аренду складской и коммерческой недвижимости. Возможно, именно сейчас закладываются тренды, которые коренным образом изменят индустрию профессиональной недвижимости. В УК ОЭЗ «Ступино Квадрат» уже присматриваются к изменениям потребностей бизнеса. В этой УК есть гипотеза: «Если раньше промышленнику надо было дать инфраструктуру и земельный участок, то в будущем ему будет нужен готовый шеринговый завод, где он сможет арендовать время, линии и сотрудников, поэтому индивидуальные заводы будут скорее исключением, чем правилом, актуальнее станут индустриальные коворкинги». В связи с этим ОЭЗ «Ступино Квадрат» разрабатывает комплексный промышленный коворкинг в формате light industrial для контрактного производства с дата-центром и использованием искусственного интеллекта.

Очевидно, что управляющим компаниям придется более глубоко включиться и в сопровождение уже запущенных на их площадках проектов. Сегодня конкурентоспособность бизнеса во многом опирается на возможности автоматизации. Для площадок с резидентами из категории крупного бизнеса большого фронта работы здесь нет, такие компании уже давно инвестируют в цифровые технологии, а малые предприятия в одиночку с такой задачей могут не справиться, считает Айрат Гиззатуллин: «Мы можем решить эту задачу вместе с нашими резидентами за счет концентрации предприятий на нашей территории и внедрить типовые цифровые решения для целого ряда компаний. Мы сейчас и работаем над объединением усилий и создаем рабочую группу».

Айрат Гиззатуллин уверен, что автоматизацию сопровождающих операций, например бухгалтерию, резиденты освоят самостоятельно, тем более что готовые решения на рынке уже есть: «Новые технологии предприятиям нужны для повышения эффективности базовых бизнес-процессов. У управляющей компании есть возможность на этапе разработки этих решений консолидировать данные по 10–15 компаниям, объединив их в команды, это позволит сделать очень серьезный рывок тем компаниям, которые только-только начинают программы внедрения технологий. В современной экономике тот, кто первым найдет ответы на новые вызовы, и получает конкурентные преимущества».

Управляющие компании все больше идут в сторону поиска резервов повышения эффективности за счет автоматизации операционной деятельности. «ММК — индустриальный парк», к примеру, планирует выстроить общую диспетчеризацию и учет энергоресурсов в системе АСУ. Это позволит в режиме онлайн осуществлять контроль за предоставлением резидентам и потреблением ими энергоресурсов. Эффект будет связан с повышением скорости реагирования на аварийные ситуации, а также снижением утечек и потерь при передаче ресурсов по энергосетям.

По наблюдениям Егора Казанцева, потенциальные резиденты сейчас более взвешенно и требовательно подходят к выбору территории для развития бизнеса и потому положительно реагируют на изменения: «Ключевыми факторами становятся не только месторасположение и ценовая политика, но и мобильность и профессионализм управляющей компании, а также наличие соседей с потенциалом к кооперации. В дальнейшем эти критерии и будут определяющими для развития ОЭЗ и промпарков».

По прогнозам Александра Сиваева, требования резидентов к качеству услуг будут и дальше расти: «Поэтому развитие ОЭЗ и индустриальных парков напрямую связано с формированием сервисов, возможностью поддержи бизнеса. Здесь важна кооперация государственных мер поддержки и возможностей частных инвесторов. Сейчас индустриально-парковое сообщество работает над различными аспектами решения этих задач».

Двигателем рынка профессиональной индустриальной недвижимости считается конкуренция за инвестора. По мнению Айрата Гиззатуллина, говорить о глобальной конкуренции пока не приходится, а российский инвестор из группы малого и среднего бизнеса, как правило, понимает, какие территории наиболее привлекательны для размещения его производства. «Поэтому рынок сейчас, скорее, конкурирует с неспециализированными предложениями. Профессиональным площадкам в России нужно изучать и копировать лучшие практики, объединять усилия и что-то полезное постоянно внедрять на своих территориях», — объясняет он.

И, судя по всему, бороться есть за что. По расчетам Ассоциации индустриальных парков, объем инвестиций в проекты обрабатывающих производств в индустриальных парках составляет только 6% от общего объема вложений этого сектора по стране. Это означает, что из 100 компаний из обработки только шесть выбирают индустриальный парк или ОЭЗ.

Методика составления рейтинга. Основные положения

Цель рейтинга — независимая внешняя оценка привлекательности и клиентоориентированности индустриальных площадок России для потенциальных инвесторов.

В рейтинг включаются только действующие индустриальные парки (ИП) и особые экономические зоны (ОЭЗ), удовлетворяющие следующим условиям:

а) соответствуют национальному стандарту (по оценке Ассоциации индустриальных парков России);

б) площадь территории — не менее 40 га для greenfield-проектов либо площадь производственных помещений не менее 50 тыс. кв. м — для brownfield-проектов.

Из рассмотрения исключались создаваемые площадки из-за невозможности достоверно оценить предлагаемые ими услуги и прочие параметры.

Анализ привлекательности индустриальных площадок проводился на основе сопоставления двух индексов:

— клиентоориентированность менеджмента индустриальной площадки;

— инвестиционный потенциал площадки.

Клиентоориентированность менеджмента индустриальной площадки оценивает спектр развития услуг и сервисов, предоставляемых действующим резидентам либо инвесторам на территории площадки, стоимость минимально необходимого набора ресурсов для осуществления производственной деятельности, а также информационную политику управляющей компании.

Инвестиционный потенциал индустриальной площадки оценивает привлекательность размещения производств на территории площадки с точки зрения транспортной доступности, обеспеченности человеческими ресурсами, уровня развития региона локации площадки, а также наличия действующих законодательных преференций для резидентов.

Источники информации

Для обеспечения наибольшей объективности и независимости оценки все расчеты осуществляются на основе открытых данных.

Основными источниками информации являются:

— геоинформационная система «Индустриальные парки. Технопарки. Кластеры» Минпромторга РФ (https://gisp.gov.ru/gisip/);

— портал «Индустриальные парки и ОЭЗ России» Ассоциации индустриальных парков (https://indparks.ru/);

— Федеральная служба государственной статистики (https://rosstat.gov.ru/);

— Единая межведомственная информационно-статистическая система (ЕМИСС) (https://fedstat.ru/);

— Федеральное казначейство (https://roskazna.gov.ru/);

— Министерство финансов РФ (https://minfin.gov.ru/ru/);

— Банк России (http://www.cbr.ru/);

— сервисы «СПАРК-Интерфакс» (https://www.spark-interfax.ru/);

— рейтинговое агентство RAEX (https://raex-a.ru/);

— сайты индустриальных площадок, особых экономических зон России и пр.

Рейтинговая шкала

Расчет индексов осуществляется на основе суммирования закодированных данных в зависимости от их типа: в двоичной кодировке либо нормируются относительно максимальных/минимальных значений по выборке. Кроме того, по ряду показателей значения взвешены с учетом коэффициентов.

Результаты расчетов индексов оцениваются по шкалам в зависимости от вхождения в соответствующий интервал. Границы интервалов определены методом кластерного анализа на основе полученных данных по всей выборке индустриальных площадок.

Клиентоориентированность менеджмента:

— базовый уровень (до 20,26);

— расширенные возможности (от 20,26 вкл. до 24,25);

— максимальный уровень (больше 24,25 вкл.).

Инвестиционный потенциал площадки:

— средний уровень (до 12,94);

— высокий уровень (от 12,94 вкл. до 21,50);

— максимальный уровень (более 21,50 вкл.).

Распределение ИП и ОЭЗ в рейтинговой таблице осуществлялось по двум уровням:

1. В зависимости от вхождения индустриальной площадки в соответствующие территориальный пояс:

— 1-й пояс — в радиусе до 120 км от Москвы и Санкт-Петербурга;

— 2-й пояс — в радиусе до 120 км от центров экономического роста, обозначенных в Стратегии пространственного развития РФ до 2025 года, а также площадки, попадающие зону 250 км от Москвы и Санкт-Петербурга;

— 3-й пояс — в радиусе до 250 км от экономических центров;

— 4-й пояс — в зоне до 500 км от Москвы, Санкт-Петербурга и региональных экономических центров;

— 5-й пояс — все остальные площадки, не попавшие в обозначенные выше пояса.

Расчет осуществлялся на основе координат площадки и городов, от которых отсчитывалось расстояние.

2. В зависимости от значения индекса клиентоориентированности менеджмента площадки. Расположение площадок внутри групп соответствующего пояса ранжировалось от наибольшего значения индекса к наименьшему.

Авторы: Елизавета Ульянова, Татьяна Печенкина, Ирина Перечнева

Источник: Эксперт

Хронология

- 2025

- Январь

- Приборы ЭОСа представили в обновленном Музее космонавтики им. Ю. В. Кондратюка

- На ЭОСе поддерживают профориентацию в экскурсионном формате

- КНЗ впервые в России произвел насосы для перекачки взрывчатых веществ

- Антон Мор: Кредит доверия в отношении «Сибстекла» сформирован

- «Сибстекло» погасило сразу два выпуска ЦФА

- Рекорд по количеству посетителей установлен на катке стадиона «Спартак»

- В 2024 году на «Сибстекле» приняли 1 200 промышленных туристов

- Февраль

- Антон Мор стал «Хедлайнером ESG-принципов – 2024»

- Объем утилизации стекольных отходов на «Сибстекле» вырос в 1,5 раза

- На «Сибстекле» совершенствуют систему охраны труда

- Финдиректор «Сибстекла»: Отношения эмитента и инвесторов должны быть взаимовыгодными

- Гендиректор «Сибстекла»: Повышение ставки экосбора ускорит переход к экономике замкнутого цикла

- Проект «Сибстекла» вошел в сборник лучших кейсов по устойчивому развитию «Дело в людях»

- В 2025 году «Сибстекло» увеличит выручку на 22 %

- Сотрудников «Сибстекла» и ЭОСа поблагодарили за вклад в развитие Новосибирской области

- Антон Мор: «Наш бизнес прозрачен во всем»

- «Сибстекло» размещает четвертый выпуск облигаций

- Март

- Чемпионы по тайскому боксу обучают спортсменов в Новосибирске (видео)

- «Сибстекло» и Альфа-Банк выпустили «зеленые» ЦФА на платформе «А-Токен»

- «Сибстекло» поддерживает уникальный формат развития муай-тай в Новосибирске

- Производители напитков в Сибири переориентируются на стеклотару

- Экскурсия на «Сибстекло» вошла в путеводитель по промышленному туризму Союзного государства России и Беларуси

- Экология – дело общее: редакция Сибфм присоединилась к раздельному сбору стеклотары ради сохранения природы

- Антон Мор: Факторы экологичности – драйверы рынка стеклотары

- Бутылки раздувает от напитков

- Представители индустриального парка «РИД Катайск» приняли участие в главном ежегодном мероприятии АКИТ РФ

- В Курганской области запустили производство экологичных поддонов

- «Победный тыл»: за годы войны на Катайском насосном заводе выпустили 600 тысяч мин

- Сезон на катке «Спартака» стал рекордным по посещаемости

- «Сибстекло» поддержало производство фильма «Из Сибири к Победе-80»

- Алексей Контеев - автор идеи первой в Новосибирске линии переработки стеклобоя

- «Сибстеклу» вновь присвоен статус «Партнер национальных проектов России»

- Экскурсия на «Сибстекло» вошла в программу «МашЭкспо Сибирь»

- Детали КНЗ из супердуплексных сталей успешно прошли испытания

- На «Сибстекле» укрепляют кадровый потенциал

- Апрель

- Переориентировали на внутренний рынок и чувствуем себя хорошо: как развивается радиоэлектроника в Сибири после введения санкций

- В Новосибирске почтили память Георгия Колонды (видео)

- У памятного камня Георгию Колонде будет цвести сирень

- Катайский насосный завод увеличил выручку на 20 %

- «Сибстекло» выступило генеральным партнером телемарафона «Дороги Победы»

- Сотрудники КНЗ прошли обучение на «Фабрике процессов»

- «Сибстекло» запустило тестовое производство экологичной бутылки с рекордно низким весом

- Вселенские задачи: как завод ЭОС делает приборы для изучения космоса

- Выпуск продукции на «Сибстекле» вырос на 4 %

- «Сибстекло» завершило размещение четвертого выпуска облигаций

- Первую партию экоподдонов для машиностроительной отрасли испытают на Катайском насосном заводе

- Май

- Гендиректор «Сибстекла» возглавил Межотраслевой комитет в структуре Ассоциации «Ресурс»

- «Сибстекло» вновь станет частью «Экомира»

- Финдиректор «Сибстекла»: Облигации и ЦФА – взаимодополняющие финансовые инструменты

- Антон Мор представил возможности «Сибстекла» на KazanForum

- 80 кустов сирени высадили в новосибирском Дендропарке ко Дню Победы (видео)

- В Новосибирске высадили «Сиреневый сад Победы»

- Первый вице-президент РАТМ Холдинга поздравил коллег и партнеров с Днём Победы

- «Сибстекло» первым из предприятий Новосибирской области подтвердило статус утилизатора

- Они приближали Победу

- Возможности «Сибстекла» показали участникам Программы развития кадрового резерва в области науки, технологий и высшего образования

- «Экран-оптические системы» принял участие в праздновании Дня радио

- Июнь

- В День города «Сибстекло» представило сверхлегкую тару на Выставке Достижений Новосибирского Хозяйства

- Волонтёры собрали 160 мешков мусора в Караканском бору (видео)

- «Стеклотарные заводы способны утилизировать весь объем выпущенного стекла»

- Тенденции развития стекольной промышленности и точки роста компании «Сибирское стекло» (видео)

- Новосибирская стекольная компания приняла участие в ПМЭФ-2025 (видео)

- ПМЭФ: «Сибстекло» и «АБ ИнБев Эфес» планируют «озеленять» цепочку поставок

- Сортируют, дробят и плавят: что происходит со стеклобоем в Новосибирске (видео)

- ПМЭФ: «Сибстекло» и ППК РЭО подтвердили готовность к взаимодействию в сфере обращения с ТКО

- ПМЭФ: «Сибстекло» и Альфа-Банк подписали соглашение для реализации инновационного проекта по развитию линейки сверхлегких бутылок

- ПМЭФ: «Сибстекло» и Минэкономразвития Новосибирской области заключили соглашение о сотрудничестве

- Индустриальный парк «РИД Катайск» сдан и открыт для новых резидентов

- На стадионе «Спартак» прошел II Кубок губернатора по мини-футболу

- «Сибстекло» и «Зеленый стандарт» вновь стали участниками «Экомира»

- «Сибстекло» представило промышленный и экологический туризм на выставке в московском метро

- Успешные женщины Сибири: Мария Аулова

- Сибирячка стала лучшим молодым рабочим завода. Она делает детали для космоса без диплома вуза

- Июль

- Опыт создания индустриального парка «РИД Катайск» презентовали участникам программы Минпромторга РФ

- Корпоративные эковолонтеры провели масштабную уборку в Караканском бору

- Сотрудников предприятий РАТМ Холдинга занесли на Доску почета Заельцовского района

- «Сибстекло» приняло участие во Всероссийской ярмарке трудоустройства

- 2024

- Январь

- «Деньгами заманить трудно»: как сибирские производственники решают проблему кадрового голода?

- «Сибстекло» стало одним из победителей проекта «Кейс-марафон»

- Эдуард Таран принял участие в круглом столе «Роль России в мировом гуманитарном пространстве»

- Индустриальный парк «Катайск» стал членом Ассоциации кластеров, технопарков и ОЭЗ России

- На «Сибстекле» увеличили объемы утилизации стекольных отходов в 1,7 раза

- В 2024 году в Новосибирской области состоится около 200 футбольных мероприятий

- Какие альтернативы по привлечению инвестиций есть у сибирских компаний?

- Компьютерный переводчик РЖЯ вышел в финал RB Digital Awards 2024

- Февраль

- Эдуард Таран поддержал проведение Кубка Новосибирской области по мини-футболу на снегу

- Сибирский песок начали использовать для изготовления стекла

- Катайский округ отмечает столетие: Эдуард Таран поздравил жителей с юбилеем

- «Сибстекло» уменьшит транспортный след при перевозках минеральных ресурсов в два раза

- Утилизаторы готовятся к проверке мощностей

- «Сибстекло» поддержало экомарафон «Мы за чистый город!»

- «Сибстекло» увеличило выпуск стеклотары на 5 %

- Проект «Сибстекла» вошел в сборник лучших практик по устойчивому развитию «Дело в людях»

- Администрация Катайского округа и ООО «Индустриальный парк «Катайск» заключили соглашение о сотрудничестве

- НПП «Сибэлектротерм» освоило изготовление сводов для металлургических печей зарубежного производства

- На «Гидромаше» усиливают научно-исследовательский потенциал

- Возможности «Сибстекла» продемонстрировали на выставке «ПРОДЭКСПО-2024»

- Сибирский завод сэкономил 890 вагонов сырья, используя отходы стекла

- Катайский насосный завод развивает систему наставничества

- Март

- В Курганской области территории опережающего развития стали точкой роста местной экономики

- «Сибстекло» планирует развивать сотрудничество с НГТУ

- Индустриальный парк «РИД Катайск» включили в реестр Минпромторга РФ

- Потенциал НПП «Сибэлектротерм» заинтересовал бизнесменов из Мьянмы

- «Сибстекло» станет эмитентом цифровых финансовых активов

- Депутату Госдумы РФ Ренату Сулейманову продемонстрировали возможности «Сибстекла»

- Эдуард Таран поддержит деятельность Российского военно-исторического общества

- Утилизация упаковки – актуальный вопрос в сфере переработки отходов (видео)

- Чествовали лучших (видео)

- Специалистов «Сибстекла» наградили за ликвидацию последствий коммунальных аварий в Новосибирске

- Эдуард Таран прокомментировал «Советской Сибири» послание Президента РФ

- Вторая жизнь мусора (видео)

- Антон Мор рассказал о готовности «Сибстекла» к исполнению РОП

- Индустриальный парк «ЭКРАН» подтвердил аккредитацию в реестре Минпромторга РФ

- Как менялась технология переработки стекла со времен СССР и до наших дней. Рассказываем, почему очень важно сдавать банки и бутылки в пункты приема

- Апрель

- РАТМ Холдинг поддержал пострадавших от паводка в Курганской области

- Та заводская проходная

- Катайский насосный завод увеличил выручку на 13 %

- Гуляй в поле: частный бизнес займется разминированием новых регионов

- Частный бизнес идёт в гуманитарное разминирование

- Эдуард Таран инвестирует в инженерный проект студентов НГТУ (НЭТИ)

- Эдуард Таран передал в дар икону храму в Ростове Великом

- В «Стекольное путешествие» приглашают жителей Новосибирска (видео)

- В Новосибирской области будут развивать промтуризм (видео)

- «Сибстекло» вступит в программу промышленного туризма Новосибирской области

- Промышленный туризм: гости Новосибирска увидят «треугольник Лаврентьева» (видео)

- Орденоносный «Экран» отметил 70-летие

- Новосибирский завод «Экран» отметил 70-летний юбилей (видео)

- РАТМ Холдинг оказал помощь пострадавшим от паводка в Курганской области

- «Экран» отметил 70-летний юбилей

- «Экран» отметил 70-летие

- Эдуард Таран поздравил сотрудников и ветеранов с юбилеем «Экрана»

- Губернатору Новосибирской области рассказали о возможностях НПП «Сибэлектротерм»

- Антон Мор поздравил сотрудников и партнеров с 70-летием завода «Экран»

- Илья Орлов поздравил заводчан и ветеранов с юбилеем «Экрана»

- Дмитрий Клепалов поздравил коллег и партнеров с 70-летием «Экрана»

- РАТМ Холдинг выступил партнером Всероссийских соревнований по кудо

- Эдуард Таран учредил стипендии для студентов НГТУ НЭТИ

- Переработка вместо захоронения и спрос на вторсырье

- Представители РАТМ Холдинга приняли участие в программе «Федеральная практика»

- Май

- «Сибстекло» начнет экспортировать стеклотару в Узбекистан

- НПП «Сибэлектротерм» и «СибПроектЭлектро» подписали соглашение о сотрудничестве

- Династия сотрудников ЭОСа вошла в число «Героев трудовых профессий»

- РАТМ Холдинг завершает опытные испытания роботизированного комплекса разминирования

- В Новосибирске испытали роботизированные комплексы для разминирования

- Катайский насосный завод выпустил опытную партию деталей из дуплексного сплава в рамках импортозамещения

- Возможности «Сибстекла» показали участникам Президентской программы подготовки управленческих кадров

- «Сибстекло» увеличило использование вторсырья на 46 %

- «Сибстекло» вновь поддержит «Экомир»

- Индустриальный парк Катайского насосного завода под Курганом открыли для резидентов

- Новосибирские заводы впервые открыли свои проходные для туристов

- «Сибстекло» выступило генеральным партнером Всероссийского детского турнира по футболу «Кубок Победы»

- О ветеранах КНЗ рассказали в рамках проекта «Помним»

- Президент РАТМ Холдинга поздравил ветеранов и коллег с Днем Победы

- РАТМ Холдинг разрабатывает технологии разминирования территорий с применением ИИ

- «Сибстекло» освоило производство коричневой банки

- Июнь

- РАТМ Холдинг поддержал Международный фестиваль «Традиции и Современность»

- НПП «Сибэлектротерм» и НГТУ подписали соглашение о сотрудничестве в сфере подготовки кадров

- «Сибстекло» выпускает в обращение цифровые финансовые активы на 200 млн рублей

- «Мы должны помочь людям — нам вместе жить»

- РАТМ Холдинг сообщил об отправлении отряда гуманитарного разминирования в ЛНР

- Потенциал «Сибстекла» оценили участники ВЭД

- Спецвыпуск «Вести Новосибирск» о подготовке кадров (видео)

- Новосибирское «Сибстекло» представило на ПМЭФ-2024 экологическую программу (видео)

- РАТМ Холдинг поблагодарили за помощь Курганской области

- Экологическую программу «Сибстекла» представили на ПМЭФ – 2024

- «Сибстекло» и Фонд «Зеленый стандарт» поддержали «Экомир»

- Промышленный туризм: заводы Новосибирска открыли проходные для путешественников (видео)

- Проект «Адаптиса» стал победителем всероссийского конкурса «Мы услышим»

- «Сибстекло» и правительство Иркутской области подписали меморандум о сотрудничестве

- Эдуард Таран стал лауреатом спортивно-деловой премии «Чемпион»

- На КНЗ развивают форматы работы с молодежью

- Вторая премия «Чемпион» в рамках ПМЭФ‑2024 прошла в Санкт‑Петербурге

- Аллею из елей в Новосибирском дендропарке высадили сотрудники «Сибстекла» и Фонда «Зеленый стандарт»

- «Сибстекло» и НГТУ (НЭТИ) будут сотрудничать в рамках импортозамещения

- На ЭОСе запустили профориентационные экскурсии

- Июль

- Выручка Катайского насосного завода выросла на 20 %

- «Сибстекло» расширяет взаимодействие с Узбекистаном

- Студенты НГТУ получили стипендию, учрежденную Эдуардом Тараном

- Эдуард Таран поддержал разработку студентов НГТУ для людей с аутизмом

- Как в Новосибирске делают привычную нам стеклотару (видео)

- На КНЗ планируют развивать производство насосов из пластика

- Как новосибирские компании готовятся к ужесточению денежно-кредитной политики?

- «Сибстекло» вновь подтвердило наивысший рейтинг привлекательности работодателя

- Потенциал промпарка «РИД Катайск» заинтересовал китайские компании

- РФС подтвердил категорию стадиона «Спартак»

- Эдуард Таран: «ESG – это не компромиссы, а баланс интересов»

- Антон Мор: «Опираясь на традиции, меняем рынок»

- Бизнес получит дополнительные льготы в УрФО

- Эдуард Таран и Антон Мор стали лауреатами премии «ТОП 50»

- На «Сибстекле» провели экскурсию для участников форума региональных команд

- Антон Мор: «Работа на заводе — драйв, а не рутина»

- КНЗ и «Далур» развивают новое направление сотрудничества

- «Вода России»: AB InBev Efes и «Сибстекло» провели уборку береговой линии в Караканском бору

- Президент РАТМ Холдинга поддержал восстановление Свято-Духовского храма

- Август

- Экскурсии на «Сибстекло» вошли в культурную программу «Технопрома-2024»

- НПП «Сибэлектротерм» и Институт теплофизики СО РАН планируют разрабатывать новые плазменные технологии

- ОТС LIVE: Искусству стекловарения – искусственный интеллект (видео)

- «Сибстекло» и НГУ договорились о разработке «цифрового помощника»

- «Сибстекло» представило экологичную паллету на «Технопроме»

- Эдуард Таран поздравил сотрудников с 32-летием РАТМ Холдинга

- «Сибстекло» приступило к утилизации стекольных отходов из Приморского края

- Ветеран КНЗ стал почетным гражданином Катайского муниципального округа

- «Сибстекло» стало финалистом конкурса корпоративных проектов «Дело в людях»

- Возможности «Сибстекла» показали воспитанникам ДМЦ «Каравелла»

- Сотрудников «Сибстекла» и ЭОСа занесли на Доску почета Заельцовского района

- Президент РАТМ Холдинга и гендиректор «Сибстекла» вошли в Совет научно-технологического развития Сибири и Арктики

- «Сибстеклу» присвоен официальный статус «Партнер национальных проектов России»

- Сентябрь

- Специалистов ЭОСа отметили наградами мэрии Новосибирска

- Эдуард Таран принял участие в телемосте ТАСС «Частные инвестиции в науку: бизнес или меценатство?»

- Эдуард Таран поздравил коллег и партнеров с Днем машиностроителя

- Топ-менеджеры РАТМ Холдинга вновь вошли в ТОП-1000 российских менеджеров

- Вузы и предприятия объединяются для борьбы с дефицитом молодых специалистов

- «Сибстекло» стало генеральным партнером ФК «Сибирь»

- РЭО назвал партнеров Российского экологического форума

- В индустриальном парке «Экран» провели экскурсию для участников форума «ИнПарк-2024»

- При поддержке «Сибстекла» в Караканскому бору устанавливают таблички-указатели

- «Адаптис» представил новый аватар на форуме-фестивале «Территория будущего. Москва 2030»

- «Сибстекло» завоевало «бронзу» турнира по мини-футболу Сибирского ГУ Банка России

- Антон Мор: «Объединяем цифровые технологии и компетенции сотрудников»

- Компьютерный переводчик РЖЯ адаптировали для МФЦ

- Октябрь

- РЭО: «Сибстекло» предложило заменить деревянные поддоны экологичными пластиковыми

- Новосибирцы ежегодно сдают 150 тонн стекла: как его превращают в бутылки (видео)

- «Используем рекордное количество вторсырья» (видео)

- «Сибстекло» одержало победу в конкурсе корпоративных проектов «Дело в людях»

- Потенциал промпарка «РИД Катайск» представили в рамках InRussia-2024

- «Сибстекло» увеличит производительность, используя вторсырье

- Катайскому насосному заводу вновь присвоен ESG-индекс

- «Сибстекло» вошло в список лидеров ESG-индекса

- КНЗ осуществил поставку насосов для «Куйбышев Азот»

- Сотрудники «Сибстекла» приняли участие в уборке Соснового бора

- На ЭОСе развивают промтуризм для профориентации

- «Сибстекло» развивает сотрудничество с НГТУ (НЭТИ)

- В экоцентре «Экорекс» начали принимать стеклотару для утилизации на «Сибстекле»

- «Сибстекло» стало участником Ассоциации «Ресурс»

- «Круговорот стекла» обсудили на РЭФ

- Экспозицию «Сибстекла» на РЭФ представили вице-премьеру РФ Дмитрию Патрушеву

- Вернуться к советскому опыту не получится

- «Сибстекло» погасило дебютный выпуск ЦФА

- На «Сибстекле» продолжают формировать команду амбассадоров устойчивого развития

- Ноябрь

- На «Сибстекле» увеличивают долю стекольных отходов в производстве тары до рекордных 80 %

- Антон Мор: «Мы наполняем тренды новыми смыслами»

- АКРА подтвердило кредитный рейтинг ООО «Сибстекло»

- На «Спартаке» открывают самый большой каток в Новосибирске

- «Сибстекло» стало «Лидером стекольной отрасли»

- На новосибирском заводе запустили новые линии по переработке стеклоотходов (видео)

- Маленький принц на шаре из крышек: чем удивил конкурс поделок из мусора (видео)

- «Сибстекло» наградило призеров конкурса «Вторая жизнь упаковки»

- «Вести Новосибирск» узнали причины превращения «белых воротничков» в «синие» (видео)

- На «Сибстекле» увеличили мощности по обработке стеклоотходов более чем в два раза

- На «Сибстекле» отпраздновали День работника стекольной промышленности

- Антон Мор: «Качество продукции у нас выше, чем у зарубежных производителей»

- Антон Мор поздравил коллег с Днем работника стекольной промышленности

- При поддержке РАТМ Холдинга улучшена разработка студентов НГТУ НЭТИ

- На «Сибстекле» приступили к утилизации стеклоотходов с Сахалина

- «Экран-оптические системы» отметил юбилей

- Как быть востребованным в почти 90 лет. Невероятная история сотрудника ЭОСа

- Первый вице-президент РАТМ Холдинга поздравил коллектив ЭОСа с юбилеем

- Антон Мор стал номинантом премии «Человек года – 2024»

- «Сибстекло» выступило главным партнером конкурса «Вторая жизнь упаковки»

- Декабрь

- Кто стал «Компанией года / Персоной года — 2024» в новосибирской промышленности?

- Первый вице-президент РАТМ Холдинга поздравил коллег и партнеров с Новым годом

- Чем запомнился 2024 год представителям бизнеса?

- В Совете федерации разделили отходы

- ФРП Новосибирской области поддержал цифровизацию «Сибстекла»

- Гендиректор «Сибстекла» предложил субсидировать перевозку ТКО из отдаленных регионов к месту утилизации

- Сотрудники «Сибстекла» стали лауреатами премии «Сделано в Сибири»

- Курганские насосы будут работать на первой турецкой АЭС «Аккую»

- Движение вперед: на «Сибстекле» ожидают увеличения объема производства

- Фотоэлектронные умножители ЭОСа станут экспонатами Музея космонавтики имени Ю. В. Кондратюка

- Антон Мор: На рынке наблюдается дефицит экологичной упаковки

- НПП «Сибэлектротерм» изготовило корпус крупнейшей в мире камеры для исследования взрыва на синхротроне

- Антон Мор: «В России появляются импортозамещающие решения для стеклотарных заводов»

- Катайский насосный завод совершенствует корпоративную молодежную политику

- Экскурсия на «Сибстекло» стала частью программы «Дней производительности»

- 2023

- Январь

- «Для сохранения лидерства мы должны быть гибкими»

- Анимированный аватар синхронного перевода на русский жестовый язык вскоре выйдет на рынок

- АО «Завод «Экран» меняет название на «РИД Групп – Новосибирск»

- Специалисты «Гидромаша» войдут в состав экспертного совета по акустике судовых систем и их элементов

- Февраль

- «Сибстекло» увеличило выпуск продукции на 15 %

- Дню защитника Отечества посвятили спортивные рекорды

- «Зарплаты зависят от уровня профессионального развития»

- На «Сибстекле» снимали авторское кино по мотивам рассказа Ирвина Шоу

- ООО «Сибстекло» увеличило запасы сырья и готовой продукции

- «Сибстекло» готово поддержать тренд на импортозамещение напитков

- АО «Экран-оптические системы» возглавил Игорь Чапаев

- «Экран-оптические системы» сосредоточится на выпуске ФЭУ

- Председателем Совета директоров «Сибстекла» избран Винченцо Бове

- Март

- Минус 30 граммов, а сколько пользы!

- «Взаимодействие с заказчиками в стеклотарном бизнесе имеет свою специфику»

- Производство самой легкой стеклянной бутылки в Новосибирске вошло в число «Инфоповодов года»

- Самую легкую стеклянную бутылку в России начали производить в Новосибирске (видео)

- Самые лёгкие в России стеклянные бутылки начали выпускать в Новосибирске (видео)

- В Новосибирске впервые начали разливать пиво в легкие стеклянные бутылки (видео)

- В Новосибирске приступили к выпуску пивоваренной продукции в самой легкой бутылке в России

- РЭО: комплекс по обработке 180 тысяч тонн стеклобоя запустили в Сибири

- «Сибстекло» стало «Лучшей компанией по производству стеклянной тары»

- «Учителя выражали обеспокоенность моей предприимчивостью». Антон Мор — о первых деньгах

- На «Сибстекле» увеличили мощности по обработке отходов стекла

- Секреты успешной переработки стеклотары раскрыли в Подмосковье

- «Сибстекло»: как адаптировать lean-технологии к специфике производства

- Апрель

- Благотворительному фонду «ЖИВИ» исполнилось 10 лет

- Нацпроект «Производительность труда» коррелирует с целями устойчивого развития

- В Новосибирске будут развивать инфраструктуру приема стеклотары

- РАТМ Холдинг выбрал генподрядчика строительства промпарка в Курганской области

- Законопроект о РОП внесли в Госдуму

- В регионах России накапливают успешный опыт ответственного потребления и переработки вторсырья

- «Сибстекло» поддерживает экомарафон «Мы за чистый город!»

- Катайский насосный завод увеличил выручку на 16 %

- «Экран» отметил 69-летие

- «Гидромаш» обновляет парк технологического оборудования

- Сверхлегкие стеклянные бутылки первым в стране начал выпускать завод в Новосибирске (видео)

- РАТМ Холдинг станет системным партнером Курганской области

- На «Спартаке» возобновили футбольный сезон

- Май

- «За семь лет вложили 3 миллиарда рублей»

- Футбол объединяет бизнес (видео)

- «Сибстекло» объединило партнеров на футбольном поле «Спартака»

- РАТМ Холдинг приступил к строительству индустриального парка в Курганской области

- «Сибстекло» поддерживает «Экомир»

- Катайский насосный завод увеличил чистую прибыль в два раза

- В 2023 году «Сибстекло» увеличит выпуск продукции на 7,6 %

- Стекло становится легче на подъем

- «Сибстекло» подтвердило наивысший рейтинг привлекательности работодателя

- В Банке ВТБ начал работать компьютерный переводчик русского жестового языка

- Эдуард Таран поздравил коллег и ветеранов с Днем Победы

- В Новосибирске почтили память Георгия Колонды

- Июнь

- «Сибстекло» готовится выйти на IPO

- Эдуард Таран вошел в Попечительский совет Музея города Новосибирска

- Эдуард Таран поздравил новосибирцев с юбилеем города

- В Новосибирской области построят стеклообогатительную фабрику мощностью 200 тыс. тонн в год (видео)

- Вопросы экономического развития Новосибирской области обсудили на ПМЭФ-2023 (видео)

- В «Росатоме» оценили сотрудничество с РАТМ Холдингом в рамках импортозамещения

- В Михайловском районе построят завод по производству соды (видео)

- Правительство Алтайского края и «Сибстекло» заключили соглашение о взаимодействии

- ППК РЭО и «Сибстекло» договорились о совместных проектах в сфере утилизации стекла

- РАТМ Холдинг и «Атомредметзолото» укрепляют системное партнерство с Курганской областью

- «Сибстекло» и AB InBev Efes расширяют сотрудничество в области экологичной упаковки

- Администрация Томской области и «Сибстекло» договорились о сотрудничестве

- РЭО: количество концессий по проектам ТКО выросло в 2 раза за 1,5 года

- «Заказчики «Сибстекла» готовы расширить рамки партнерских отношений»

- Начальник составного участка «Сибстекла» удостоена госнаграды

- Памяти Анатолия Катаева

- Сварить стекло правильно: больше рециклинга, меньше энергоресурсов

- «Сибстекло» стало частью «Экомира»

- Июль

- Катайский насосный завод подвел итоги работы в первом полугодии 2023 года

- О проекте «Адаптиса» рассказали на радио «Серебряный Дождь»

- Сбербанк выступил финансовым партнером строительства промпарка в Катайске

- Эксперт назвал сверхлегкие бутылки решением проблемы экологичной упаковки

- Замкнуть в цикл: «Сибстекло» станет частью системы обращения с отходами»

- Томская область планирует утроить с 2024 года поставки стеклобоя «Сибстеклу»

- «Сибстекло» станет системным партнером Томской области в сфере обращения с отходами

- Об утилизационных возможностях «Сибстекла» рассказали на форуме в Красноярске

- Август

- «Вперед – и точка!»: блиц-интервью Анатолия Зуева

- «Вперед – и точка!»: блиц-интервью Антона Мора

- На «Сибстекле» утилизируют стекло, собранное в рамках акции «Экологический агиттеплоход»

- Компьютерный переводчик РЖЯ представили на «Технопроме»

- Эдуард Таран поздравил сотрудников с днем рождения РАТМ Холдинга

- Сотрудников АО «Экран-оптические системы» наградили за труд на благо города

- «Сибстекло» увеличило выпуск продукции на 5 %

- Специалистам Катайского насосного завода вручили почетные грамоты Минпромторга РФ

- Новосибирским предпринимателям показали возможности «Сибстекла»

- РАТМ Холдинг поддерживает развитие шефских связей с ВМФ РФ

- Сентябрь

- Топ-менеджеры РАТМ Холдинга вошли в «ТОП-1000 российских менеджеров»

- Инвесторы оценили промышленные парки Новосибирска

- Эдуард Таран поздравил сотрудников с Днем машиностроителя

- Сохранить «Сосновый бор» (видео)

- «Сибстекло» вошло в число финалистов конкурса корпоративных проектов «Дело в людях»

- В Новосибирске приступили к благоустройству «Соснового бора»

- «Сибстекло» приступило к формированию патентного портфеля

- РАТМ Холдинг установит шефские связи с подлодкой К-573 «Новосибирск»

- «Для «Сибстекла» ESG — это устойчивая эффективность»

- Гендиректор «Сибстекла» номинирован на звание «Промышленник года»

- На «Экране» стартовала подготовка к юбилею (видео)

- «Экран» готовится отметить 70-летие

- Октябрь

- "Гидромаш" досрочно поставил партию малошумных насосов для подлодок проекта "Ясень-М"

- «Гидромаш» выполнил ГОЗ с опережением графика

- «Сибстекло» завершило первичное размещение третьего выпуска облигаций

- НПП «Сибэлектротерм» будет сотрудничать с центром подготовки кадров для машиностроения

- Что происходит с факторингом в Новосибирской области: ожидать ли перехода на цифровые активы и появления новых игроков на этом рынке?

- «Сибстеклу» посвятили «Отдельную тему» на телеканале ОТС (видео)

- «Сибстекло» стало победителем конкурса корпоративных проектов «Дело в людях»

- Чистая прибыль Катайского насосного завода выросла в 1,5 раза

- «Сибстекло» увеличит долю облегченной тары до 90 %

- О ценности вторичного сырья в логике экологического мышления

- «Сибстекло» разместит на ММВБ третий выпуск облигаций

- Преимущества экопромышленных парков обсудили участники РЭФ

- На «Сибстекле» подтверждают готовность стать резидентом Экопромпарка в Новосибирской области

- «Сибстеклу» присвоен ESG-индекс

- Катайский насосный завод стал участником Ассоциации металлообрабатывающих предприятий

- Ноябрь

- В день Курганской области на выставке «Россия» обсудили развитие промпарка «РИД Катайск»

- «Сибстекло» увеличит уставный капитал

- Катайскому насосному заводу продлили атомную лицензию

- До конца 2023 года «Сибстекло» утилизирует 40 тыс. тонн стекольных отходов

- На «Сибстекле» отметили День работника стекольной промышленности

- Эдуард Таран поздравил сотрудников «Сибирского стекла» с профессиональным праздником

- Совет директоров АО «Экран-оптические системы» возглавил Сергей Старицын

- Экипаж подводного крейсера погрузили в историю Новосибирска

- Подписано соглашение о шефской помощи с подлодкой «Новосибирск» (видео)

- Губернатор Новосибирской области принял участие в подписании соглашения с АПК «Новосибирск» (видео)

- РАТМ Холдинг заключил соглашение о шефских связях с подводным крейсером «Новосибирск»

- Новосибирский завод «Сибстекло» увеличил долю вторсырья при производстве бутылок (видео)

- «Сибстекло» стимулирует спрос на экологичную упаковку

- «Сибстекло» вновь выступило партнером конкурса «Вторая жизнь упаковки»

- Темпы строительства на площадке промпарка «РИД Катайск» оценил замгубернатора Курганской области

- Декабрь

- По итогам 2023 года Антон Мор вошел в топ упоминаемых персон «Делового квартала»

- Эдуард Таран поздравил коллег и партнеров с Новым годом

- Чем запомнился 2023 год?

- Как не скатиться в популизм, рассуждая об экологичности

- «Сибстекло» вновь стало «Лучшей компанией по производству стеклянной тары»

- Самый большой каток в городе открыли на стадионе «Спартак» (видео)

- Эдуард Таран выступил на юбилейном заседании Межрелигиозного совета России

- Самый большой в Новосибирске ледовый каток открывают на стадионе «Спартак»

- «АКРА» дало позитивный прогноз по кредитному рейтингу «Сибстекла»

- О готовности «Сибстекла» к исполнению РОП рассказали на форуме «СО.ЗНАНИЕ»

- 2022

- Январь

- На предприятиях РАТМ Холдинга усиливают противоэпидемические меры

- Представитель «Сибстекла» вошел в состав Комитета по развитию экономики замкнутого цикла ТПП РФ

- На «Сибстекле» формируют план эталонного участка

- Мастер-класс по стандартам НХЛ устроили на катке «Спартака» (видео)

- «Сибстекло» вошло в число лучших предприятий по производству стеклотары

- Февраль

- В РАТМ Холдинге прокомментировали взаимоотношения с Белоусом

- День защитника Отечества отметили по-спортивному

- Дефицит вторсырья тормозит развитие предприятий, занимающихся его переработкой (видео)

- Катайский насосный завод увеличил поставки продукции на экспорт

- Производители тары стремятся увеличить переработку отходов стекла (видео)

- «Сибстекло» поддерживает рост спроса на облегченную тару

- Катайский насосный завод увеличил выпуск продукции на 21%

- Как работают на «Сибстекле» показали на фотовыставке в Общественной палате РФ

- РАТМ Холдинг весной начнет строительство склада на площадке производства кальцинированной соды

- Март

- Производство нон-стоп (видео)

- АО «Новосибирский завод «Экран» и АО «Новосибирскэнергосбыт» заключили мировое соглашение

- «Сибстекло» приступило к выпуску зеленой бутылки

- Павел Бобошик. Каким мы его запомним

- Резиденты промпарка «Экран» увеличили выручку на 24 %

- Апрель

- К экологической программе «Сибстекла» присоединились участники акции «Стекло, сдавайся!»

- «Спрос на стеклотару останется стабильно высоким»

- «Сибстекло» увеличило прибыль от продаж стеклотары на 71 %

- «Сибстекло» приняло участие в форуме «Мой зеленый Новосибирск»

- Завод берут в оборот

- Представитель «Сибстекла» вошел в рабочую группу Минприроды РФ

- «Сибстекло»: стремимся к устойчивости в условиях турбулентности

- В РАТМ Холдинге обозначили позицию в отношении экс-руководителей «Экрана»

- Не импортозамещение, а замена одного импорта другим

- Май

- Катайский насосный завод увеличил выручку на 9%

- О ESG-повестке «Сибстекла» рассказали на конференции «Коммерсанта»

- Выручка «Сибстекла» выросла в полтора раза

- На телеканале НТВ показали как делают стеклотару на «Сибстекле» (видео)

- На «Сибстекле» оценили участие в нацпроекте «Производительность труда»

- Как бизнес Новосибирска переживает санкции: проблемы и перспективы

- Президент РАТМ Холдинга поздравил коллег и ветеранов с Днем Победы

- «Сибстеклу» присвоен наивысший рейтинг привлекательности работодателя

- На стадионе «Спартак» завершают формирование системы контроля и управления доступом

- Июнь

- НГТУ НЭТИ, РАТМ Холдинг и Всероссийское общество глухих откроют передовую лабораторию русского жестового языка

- «Сибстекло» выступило генеральным партнером Дня города с Радио Record

- Президент РАТМ Холдинга поздравил новосибирцев с Днём города

- О возможностях «Сибстекла» рассказали президенту Всероссийского общества глухих

- «Необходимо укреплять партнерство с предприятиями Казахстана»

- «Сибстекло» и AB InBev Efes представили самую легкую бутылку в России

- Бизнес пробует ESG

- «Стекольная отрасль заинтересована использовать оборудование отечественных производителей»

- Катайский насосный завод расширяет линейку импортозамещающих насосов

- «Сибстекло» формирует годовой запас песка для производства коричневой и зеленой тары

- «Сибстекло»: маршрут – речной, курс – на экологию (видео)

- Июль

- Катайский насосный завод готов конкурировать с иностранными поставщиками для нефтегазовой отрасли

- «Сибстеклу» вручили сертификат «Бережливого мышления»

- Новосибирский университет оборудовал системой видеоаналитики конвейер стекольного завода

- «Сибстекло» увеличило выпуск продукции на треть

- Стадиону «Спартак» повысили категорию

- «Загрузка будет стопроцентной» – генеральный директор «Сибстекла» Антон Мор рассказал о ситуации на рынке стеклотары

- Курганский завод отказался от итальянских технологий

- Август

- Эдуард Таран: определяя ESG-приоритеты, не делаем для себя открытий

- Эдуард Таран поздравил сотрудников с 30-летием РАТМ Холдинга

- РАТМ Холдинг отмечает юбилей

- Инновации для каждого: в Манеже прошла серия научпоп-стендапов

- «Подход к развитию промышленных территорий должен быть комплексным»

- Стадион «Спартак» отметил 95-летие

- Как московская компания помогает глухим слышать мир

- Двусторонний онлайн-переводчик жестового языка создали в Новосибирске

- Президент РАТМ Холдинга поздравил сотрудников «Спартака» с 95-летием стадиона

- Падение цен на вторсырье ударило по сборщикам и отрикошетило по производителям

- «Гидромаш» стал лучшим промышленным предприятием Алексеевского района Москвы

- Катайский насосный завод подвел итоги работы в первом полугодии 2022 года

- Сентябрь

- Самые нужные проекты становятся реальностью благодаря господдержке (видео)

- Вице-президент РАТМ Холдинга вновь вошла в «ТОП-1000 российских менеджеров»

- Эдуард Таран поздравил жителей региона с 85-летием Новосибирской области

- Современные технологии делают городские услуги доступнее для людей с особенностями здоровья

- Гендиректор «Сибстекла» номинирован на звание «Инноватор года»

- АО «Завод «Экран» увеличило прибыль на 41,5 %

- «Сибстекло» вошло в число «Экспортеров года» в Сибирском федеральном округе

- РАТМ Холдинг отмечает 30-летие

- На «Спартаке» прошли соревнования по зрелищным видам спорта среди сотрудников органов внутренних дел

- РАТМ Холдинг принимает поздравления с юбилеем

- Топ-менеджеры о бизнесе в новых реалиях: блиц-интервью Антона Мора

- Октябрь

- «Адаптис» и НГТУ представили анимированный аватар синхронного перевода на русский жестовый язык

- Цифровой аватар-сурдопереводчик создали в Новосибирске (видео)

- Одни из лучших (видео)

- Стекольный завод в Новосибирске наладил производство зеленых бутылок (видео)

- «Сибстекло» привлечет 300 млн рублей через размещение облигаций на ММВБ

- Губернатор Новосибирской области оценил технологические преимущества «Сибстекла»

- «Сибэлектротерм»: как удалось сохранить потенциал площадки

- В сочетании экономики и экологии нет противоречия

- «Сибстекло» увеличило выпуск продукции на 20 %

- Антон Мор: «Для «Сибстекла» развитие производственного потенциала — задача перманентная»

- Катайскому насосному заводу присвоен ESG-индекс

- Рынок упаковки: кто пострадал, а кто выиграл от санкций 2022 года

- О принципах природопользования «Сибстекла» рассказали на Второй сибирской конференции по устойчивому развитию

- Начальник производства «Сибстекла» ответил на «Вопросы по делу» (аудио)

- Ноябрь

- Новосибирские компании проведут новогодние корпоративы в офисах

- В Новосибирске начнет работать самый большой каток

- «Сибстекло» начнет использовать вторичное сырье из Подмосковья

- Инвестиции: как средние компании привлекают финансирование

- Министр спорта Ахапов и другие известные жители Новосибирска рассказали, за кого болеют на чемпионате мира по футболу

- Специалисты «Гидромаша» предлагают уникальные решения для кораблестроения

- На «Сибстекле» отметили профессиональный праздник

- Эдуард Таран поздравил сотрудников ООО «Сибирское стекло» с Днем работника стекольной промышленности

- О возможностях компании «Адаптис» рассказали на форуме FINOPOLIS

- Теперь мы поймем друг друга: ученые создали переводчик для слабослышащих

- «Культура сбора отходов только формируется»

- Большой потенциал в период перемен (видео)

- «Сибстекло» поддержало проект «Все и сразу»

- Облигации «Сибстекла» на ММВБ раскупили за два дня

- РАТМ Холдинг и Металлоинвест будут сотрудничать в импортозамещении

- Разделять, вовлекать и регулировать

- Как изменения в ESG-повестке повлияли на отечественные компании? (видео)

- Катайский насосный завод увеличил выручку на 24 %

- О методах проектирования насосов на «Гидромаше» рассказали на конференции ECOPUMP-RUS’2022

- Декабрь

- Антон Мор вошел в топ упоминаемых персон «Делового квартала»

- «Компания года»/«Персона года». Реальный сектор: перезагрузка промышленного масштаба

- Эдуард Таран поздравляет с наступающим Новым годом и Рождеством

- Виктор Беляев поздравляет с Новым годом и Рождеством

- В Новосибирске предложили распространить промипотеку на индустриальные парки

- Производители стеклотары ждут рекордов

- «АКРА» подтвердило кредитный рейтинг «Сибстекла»

- На КНЗ масштабируют опыт бережливого производства

- Антон Мор: «Мы на год опережаем конкурентов»

- Насосы нарастили инвестиции

- Нацпроект меняет подход к переработке стекла (видео)

- РАТМ Холдинг выбирает генподрядчика строительства промпарка в Курганской области

- Цифровой синхронный переводчик РЖЯ представили кураторам федеральной программы «Приоритет-2030»

- Специалистов Катайского насосного завода удостоили грантов губернатора Курганской области

- Ученые создали синхронный перевод на язык жестов

- ООО «Сибстекло» расширяет базу поставщиков

- Самый большой каток Новосибирска открылся (видео)

- «Когда бы вы знали, из какого сора...» (видео)

- «Сибстекло» вновь поддержало конкурс «Вторая жизнь упаковки»

- Подведены итоги конкурса «Вторая жизнь упаковки» (видео)

- 2021

- Январь

- Роспатент зарегистрировал товарный знак «РИД Групп»

- В Новосибирске прошел один из самых массовых шахматных турниров России

- Февраль

- Главе Минпромторга РФ рассказали о возможностях Катайского насосного завода

- АО «Экран-оптические системы» увеличило поставки продукции в Китай на 72%

- «Катайский насосный завод» освоил выпуск оборудования для флота ГРП

- Представитель АО «Завод «Экран» предложил создать сервис для кооперации резидентов промпаков

- «Сибстекло» рассчитывает увеличить поток стеклобоя, сотрудничая с HoReCa

- Март

- На новой стекловаренной печи «Сибстекла» идут пусконаладочные работы

- Крупнейший новосибирский переработчик стекла привлекает сектор HoReCa к сбору вторсырья (видео)

- ООО «Индустриальный парк «Катайск» приступило к проектированию объектов промпарка

- Суд вновь признал незаконными требования «РЭС» к АО «Завод «Экран»

- Апелляция не признала миллиардные требования энергетиков к заводу «Экран»

- «Сибстекло» планирует увеличить поставки стеклобоя на 20-25%

- Апрель

- За четыре года резиденты промпарка «Экран» получили выручку в размере 23,5 млрд рублей

- РАТМ Холдинг увеличил прибыль от продаж стеклотары на 84%

- АО «Катайский насосный завод» включен в реестр поставщиков ПАО «Транснефть»

- «Сибирское стекло»: рецепты роста вопреки пандемии

- В 2021 году АО «Катайский насосный завод» увеличит выручку на 30%

- Затраты ниже, зарплата - выше

- Май

- Индустриальный рубеж

- Новосибирский бизнес помог Южной Осетии в борьбе с COVID-19

- Президент РАТМ Холдинга поздравил новосибирцев с Днем Победы

- Июнь

- Президент РАТМ Холдинга Эдуард Таран поздравил новосибирцев с Днем города

- На «Спартаке» идет ремонт

- ОАО «Стадион «Спартак» проводит реконструкцию футбольного поля

- В Новосибирской области можно привиться от COVID-19 на рабочем месте и получить отгул

- АО «Катайский насосный завод» обновляет станочный парк

- На «Сибстекле» запустят новый технологический комплекс по обработке стеклобоя

- Президент РАТМ Холдинга Эдуард Таран награжден Орденом Дружбы Республики Южная Осетия

- Эксперты оценили высокий инвестиционный потенциал промпарка «Экран»

- В «Сибирском лучике» дали старт летним каникулам

- Июль

- «Сибстекло»: в рамках «зеленого» курса

- Танцуют от печки: как инвестиции расширили возможности «Сибстекла»

- «Сибстекло» присоединилось к нацпроекту «Производительность труда»

- Новая печь «Сибстекла» вышла на плановую мощность

- Конкуренция за вторсырье набирает обороты

- В ООО «Сибирское стекло» произошли кадровые изменения

- «Сибстекло» готово утилизировать все отходы стекла в Новосибирской области

- Август

- Эдуард Таран поздравил сотрудников с 29-летием РАТМ Холдинга